Dernière mise à jour : Novembre 2025

Contents

- 1. Introduction

- 2. CFE 2026 : Les Évolutions à Connaître

- 3. Qu’est-ce que la CFE ? Rappel des Fondamentaux

- 4. Comment est Calculée la CFE en 2026 ?

- 5. Taux CFE 2026 : Focus Grand Est et Moselle

- 6. Comment Réduire Votre CFE 2026 ?

- 7. Calendrier CFE 2026 : Dates à ne Pas Manquer

- 8. Taxe Additionnelle CCI/CMA : Ce Qu’il Faut Savoir [31]

- 9. EPCI (Établissement Public de Coopération Intercommunale)

- 10. VEDEA Expertise Comptable vous accompagne

- 11. FAQ : Vos Questions sur la CFE 2026

- Q1 : Je suis micro-entrepreneur, suis-je concerné par la CFE 2026 ?

- Q2 : J’ai plusieurs activités, combien de CFE vais-je payer ?

- Q3 : Comment savoir si ma commune a voté une exonération FRR ?

- Q4 : Puis-je contester le montant de ma CFE 2026 ?

- Q5 : Je travaille de chez moi, comment dois-je déclarer ma surface ?

- Q6 : La CFE est-elle déductible fiscalement ?

- Q7 : Que se passe-t-il si je déménage mon entreprise en cours d’année 2026 ?

- Q8 : Mon CA a fortement baissé en 2024, ma CFE 2026 va-t-elle baisser ?

- Q9 : Puis-je payer ma CFE en plusieurs fois ?

- Q10 : Où consulter mon avis de CFE 2026 ?

- 12. Sources et Références Officielles

- 13. Conclusion

1. Introduction

La Cotisation Foncière des Entreprises (CFE) est un impôt local incontournable pour toutes les entreprises françaises. En 2026, les entreprises du Grand Est et de Moselle doivent anticiper leurs obligations fiscales dans un contexte marqué par la suppression progressive de la CVAE et des évolutions réglementaires importantes.

Si vous dirigez une entreprise dans le Grand Est ou en Moselle, cet article vous apporte toutes les clés pour comprendre, calculer et optimiser votre CFE 2026.

À RETENIR : La CFE 2026 sera due par toutes les entreprises exerçant une activité non salariée au 1er janvier 2026, avec un paiement à effectuer avant le 15 décembre 2026.

2. CFE 2026 : Les Évolutions à Connaître

2.1 Barème des Bases Minimum CFE 2025 (Dernières Données Officielles)

Le barème officiel des bases minimum de CFE pour 2025 est le suivant : [1]

| Chiffre d’affaires HT (€) | Base minimum CFE 2025 (€) |

|---|---|

| Entre 5 001 € et 10 000 € | Entre 243 € et 579 € |

| Entre 10 001 € et 32 600 € | Entre 243 € et 1 158 € |

| Entre 32 601 € et 100 000 € | Entre 243 € et 2 433 € |

| Entre 100 001 € et 250 000 € | Entre 243 € et 4 056 € |

| Entre 250 001 € et 500 000 € | Entre 243 € et 5 793 € |

| À partir de 500 001 € | Entre 243 € et 7 533 € |

⚠️ Important pour 2026 : Le barème officiel 2026 n’a pas encore été publié au 13 novembre 2025. Historiquement, ces barèmes sont revalorisés chaque année en fonction de l’inflation prévisionnelle. Nous mettrons à jour cet article dès publication du décret officiel.

Point clé : Chaque commune choisit librement le montant de sa base minimum dans cette fourchette légale. Les écarts peuvent donc être considérables d’une ville à l’autre.

2.2 Report de l’Actualisation des Valeurs Locatives à 2027

L’actualisation sexennale des valeurs locatives des locaux professionnels, initialement prévue pour 2026, est reportée à 2027 selon le projet de loi de finances pour 2026 présenté en octobre 2025. [2]

Conséquence pratique : Les bases d’imposition 2026 de la CFE sont calculées sur les valeurs locatives de 2024 (année N-2). Si vous avez agrandi vos locaux en 2024, cette extension impactera votre CFE 2026. Si l’agrandissement a lieu en 2025, il n’impactera votre CFE qu’à partir de 2027.

Contexte : Cette actualisation fait partie du processus de mise à jour permanente des valeurs locatives des locaux professionnels lancé en 2017. Les reports successifs s’expliquent par la complexité technique de la réforme et les ajustements nécessaires pour éviter des hausses brutales d’imposition.

2.3 Contexte de Suppression Progressive de la CVAE

Le calendrier de suppression de la CVAE (Cotisation sur la Valeur Ajoutée des Entreprises) a été modifié à plusieurs reprises ces dernières années, créant une instabilité fiscale importante pour les entreprises.

État actuel (Loi de Finances 2025) : La suppression de la CVAE était prévue pour 2030, avec un gel des taux à 0,28% entre 2026 et 2027, puis une baisse progressive entre 2028 et 2030. [3]

Projet de Loi de Finances 2026 (en cours d’examen) : Le PLF 2026, adopté en première lecture par l’Assemblée nationale le 27 octobre 2025, prévoit d’accélérer la suppression de la CVAE : [4]

- 2026 : Taux maximum abaissé à 0,19%

- 2027 : Taux maximum abaissé à 0,09%

- 2028 : Suppression définitive de la CVAE

⚠️Important : Ce nouveau calendrier n’est pas encore définitivement adopté. Le PLF 2026 doit être voté par le Sénat et promulgué avant le 31 décembre 2025. En l’absence d’adoption, c’est le calendrier de la LF 2025 (suppression en 2030) qui s’appliquera.

Impact pour votre entreprise : Cette suppression accélérée de la CVAE bénéficierait à environ 300 000 entreprises, principalement des PME et ETI. Cependant, tant que le texte n’est pas définitivement adopté, prudence dans vos prévisions fiscales 2026-2028.Contribution Économique Territoriale ne concernera plus que la CFE seule.

2.4 Plafonnement de la CET en 2026

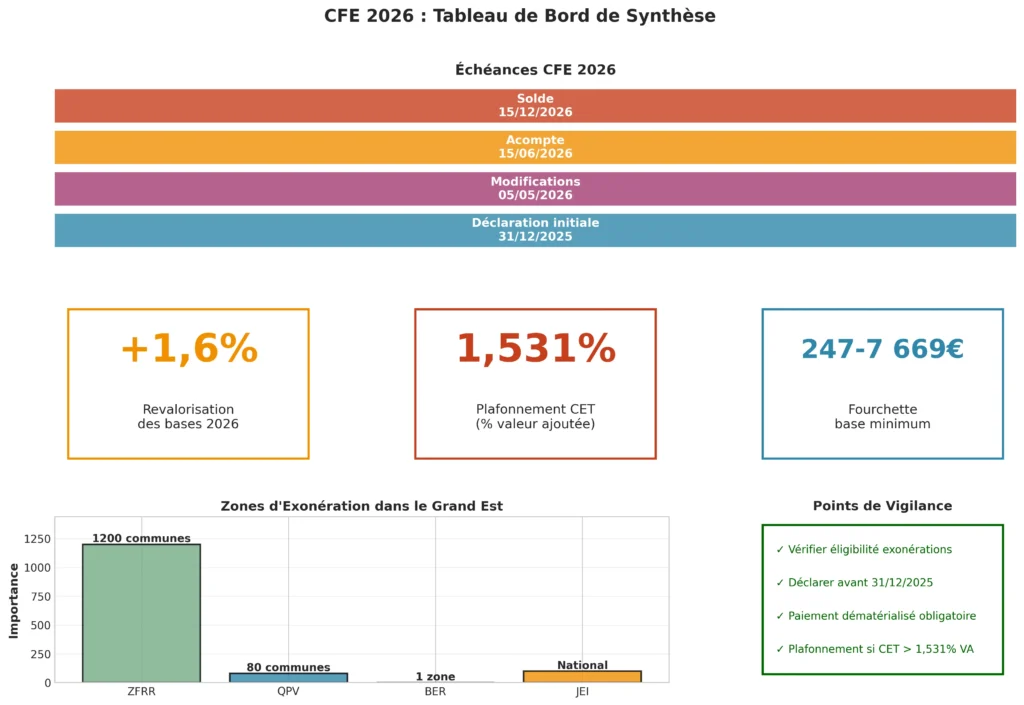

Le plafonnement de la Contribution Économique Territoriale (CFE + CVAE) en fonction de la valeur ajoutée fait également l’objet de modifications liées à l’évolution du calendrier de suppression de la CVAE.

Calendrier officiel en vigueur (BOFIP – avril 2024) : [3]

- 2024 : 1,531% de la valeur ajoutée

- 2025 : 1,438% de la valeur ajoutée

- 2026 : 1,344% de la valeur ajoutée

- À partir de 2027 : 1,25% de la valeur ajoutée

À noter : À compter de 2027, la CET étant supprimée (seule la CFE subsistera), il s’agira d’un mécanisme de plafonnement de la CFE seule en fonction de la valeur ajoutée.

Calendrier proposé par le PLF 2026 (non encore définitif) : Si le PLF 2026 est adopté tel quel, le calendrier serait modifié comme suit : [5]

- 2026 : 1,438% de la valeur ajoutée (maintien du taux 2025)

- 2027 : 1,344% de la valeur ajoutée

- À partir de 2028 : 1,25% de la valeur ajoutée (CFE seule)

Ce que cela signifie concrètement pour 2026 :

Selon le calendrier actuellement en vigueur, si le montant total de votre CET (CFE + CVAE) dépasse 1,344% de votre valeur ajoutée en 2026, vous pouvez demander un dégrèvement pour la part excédentaire.

Exemple pratique (selon calendrier en vigueur) :

- Valeur ajoutée 2026 : 200 000 €

- Plafond CET : 200 000 × 1,344% = 2 688 €

- CFE + CVAE réellement dus : 3 500 €

- Dégrèvement possible : 812 €

Procédure : Le dégrèvement doit être demandé sur réclamation (formulaire 1327-CET-SD ou 1327-S-CET-SD) avant le 31 décembre de l’année suivant la mise en recouvrement de la CFE (soit avant le 31 décembre 2027 pour la CFE 2026).

Point important : Ce plafonnement ne peut pas avoir pour effet de ramener la CET à un montant inférieur à la cotisation minimum de CFE fixée par votre commune.

⚠️ Mise à jour à suivre : Nous mettrons à jour cet article dès l’adoption définitive du PLF 2026, qui pourrait modifier ces taux. Nous vous recommandons de consulter votre expert-comptable pour anticiper ces changements.

3. Qu’est-ce que la CFE ? Rappel des Fondamentaux

3.1 Définition et Principe

La CFE est un impôt local dû par toute entreprise et personne exerçant une activité professionnelle non salariée, sauf exonération éventuelle. Elle constitue, avec la CVAE, la Contribution Économique Territoriale (CET).

Caractéristiques principales :

- Impôt annuel dû par les professionnels

- Calculé sur la valeur locative des biens immobiliers professionnels

- Taux fixé par chaque commune/EPCI

- Payé dans chaque commune où l’entreprise dispose de locaux

3.2 Qui Paie la CFE en 2026 ?

Les sociétés et entrepreneurs individuels (dont micro-entrepreneurs) doivent payer la CFE quels que soient leur statut juridique, la nature de leur activité, leur régime d’imposition et leur nationalité, y compris ceux exerçant leur activité à domicile ou chez leurs clients.

Conditions pour être redevable :

- L’activité est exercée en France

- L’activité présente un caractère habituel (exercée de manière répétée)

- L’activité est exercée à titre professionnel (exclut activités sans but lucratif)

- L’activité est non salariée

Exception importante : L’entreprise est exonérée de cotisation minimum si son chiffre d’affaires annuel hors taxes réalisé l’avant-dernière année (N-2) n’a pas dépassé 5 000 €.

3.3 Première Année d’Activité : Exonération Automatique

Une entreprise est exonérée de CFE l’année de sa création (uniquement jusqu’au 31 décembre de l’année en cours). Ensuite, sa base d’imposition est réduite de moitié l’année suivante. [6]

Exemple :

- Entreprise créée en mars 2026 → Exonération totale de CFE en 2026

- Première CFE en 2027 → Base d’imposition réduite de 50%

- CFE complète à partir de 2028

4. Comment est Calculée la CFE en 2026 ?

4.1 Formule de Calcul Générale [7]

CFE = Base d’imposition × Taux communal

À ce montant s’ajoutent :

- Taxe additionnelle : 1,12% de la CFE (au profit des CCI) [8]

- Frais de gestion : 1% du montant total [9]

Exemple de calcul complet :

CFE brute : 1 500 €

Taxe additionnelle (1,12%) : 16,80 €

Sous-total : 1 516,80 €

Frais de gestion (1%) : 15,17 €

CFE TOTALE À PAYER : 1 531,97 €

4.2 Deux Modes de Calcul selon Votre Situation

CAS 1 : Vous Avez un Local Professionnel [10]

La CFE est calculée par rapport à la valeur locative des biens immobiliers soumis à la taxe foncière que l’entreprise a utilisés pour son activité professionnelle lors de l’avant-dernière année (année N-2).

La valeur locative est calculée par l’administration fiscale selon :

- La surface des locaux

- La localisation

- La nature de l’activité

- L’état général des biens

Exemple concret – Nancy :

- Valeur locative cadastrale 2024 : 5 000 €

- Taux CFE Nancy : 29,65%

- CFE = 5 000 × 29,65% = 1 482,50 €

- Avec taxes additionnelles : ≈ 1 515 €

CAS 2 : Vous N’Avez Pas de Local (Domicile, Coworking) [11]

Si l’entrepreneur ne dispose d’aucun local et exerce son activité à domicile (ou chez ses clients), le montant de la CFE est déterminé en fonction du chiffre d’affaires réalisé sur une période de 12 mois (au cours de l’année N-2).

Exemple concret – Metz :

- CA 2024 : 45 000 € → Tranche 32 601 à 100 000 €

- Base minimum à Metz (estimation) : 1 200 €

- Taux CFE Metz : 25,94%

- CFE = 1 200 × 25,94% = 311,28 €

- Avec taxes additionnelles : ≈ 318 €

4.3 Cas Particuliers [11]

Exercice inférieur à 12 mois : Si vous avez créé votre entreprise en cours d’année 2024, votre CA 2024 sera prorata temporisé sur 12 mois pour déterminer la tranche de base minimum 2026.

Exemple :

- Création en septembre 2024

- CA sur 4 mois : 12 000 €

- CA annualisé : 12 000 × (12 ÷ 4) = 36 000 €

- Tranche applicable : 32 601 à 100 000 €

Plusieurs établissements : Lorsqu’une entreprise dispose de plusieurs établissements, la CFE établie sur une base minimum est due au lieu de l’établissement principal (qui n’est pas systématiquement le siège social).

5. Taux CFE 2026 : Focus Grand Est et Moselle

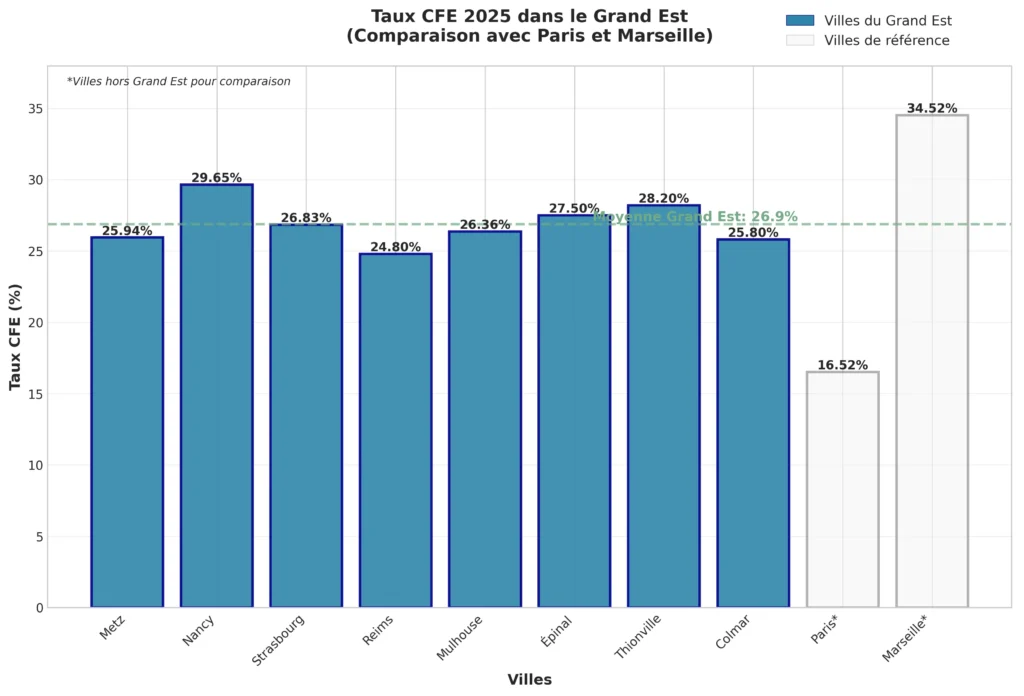

5.1 Taux CFE des Principales Villes du Grand Est [12]

Taux 2025 à titre indicatif, 2026 votés à l’automne.

| Ville | Taux CFE 2025* | Évolution |

|---|---|---|

| Metz | 25,94% | Stable |

| Nancy | 29,65% | Stable |

| Strasbourg | 26,83% | Stable |

| Reims | 24,80% | Stable |

| Mulhouse | 26,36% | Stable |

| Épinal | ~27,50% | À confirmer |

| Thionville | ~28,20% | À confirmer |

| Colmar | ~25,80% | À confirmer |

*Les taux 2026 seront votés par les communes à l’automne 2025. Les taux indiqués sont ceux de 2025, généralement reconduits.

5.2 Comparaison avec les Grandes Villes Françaises

Pour mettre en perspective :

- Paris : 16,52% (taux le plus bas de France)

- Marseille : 34,52% (taux élevé)

- Lyon : 30,38%

- Toulouse : 36,58%

- Bordeaux : 31,65%

Les villes du Grand Est affichent des taux relativement modérés, entre 24% et 30%, ce qui représente un avantage compétitif pour l’implantation d’entreprises.

5.3 Où Trouver Votre Taux CFE Exact ?

- Votre avis de CFE de l’année précédente

- Site impots.gouv.fr → Recherche professionnels → Fiscalité locale

- data.economie.gouv.fr → Base de données des taux communaux

- Votre mairie ou Service des Impôts des Entreprises (SIE)

6. Comment Réduire Votre CFE 2026 ?

6.1 🟢EXONÉRATIONS PERMANENTES DE PLEIN DROIT

Ces exonérations s’appliquent automatiquement dès que les conditions sont remplies, sans qu’aucune délibération locale ne soit nécessaire. La commune ou l’EPCI ne peut pas les supprimer.

A. Activités Artisanales [13]

Artisans et façonniers travaillant soit pour les particuliers avec des matériaux fournis, soit pour leur compte avec des matières leur appartenant sont exonérés de CFE lorsqu’ils utilisent uniquement le concours d’apprenti(s) âgé(s) de 20 ans maximum au début de l’apprentissage.

Conditions cumulatives :

- Le travail manuel doit être prépondérant (l’utilisation d’outillage mécanique est tolérée)

- Ne pas spéculer sur la matière première

- Travailler seul ou avec uniquement :

- Le conjoint, partenaire PACS et leurs enfants

- Un ou plusieurs apprentis âgés de 20 ans maximum au début de l’apprentissage

- Des personnes en situation de handicap (sans incidence sur l’exonération)

Exemples : Menuisiers, tourneurs, mécaniciens réparateurs automobiles (sous conditions)

⚠️ Exclusions : Artisans employant d’autres salariés que ceux autorisés, artisans détenant un stock excessif de matières premières.

Chauffeurs de taxis ou d’ambulances propriétaires ou locataires de 1 ou 2 voitures maximum, qu’ils conduisent et gèrent eux-mêmes, sous conditions :

- Maximum 7 places (hors place conducteur)

- Les 2 voitures ne doivent pas être mises simultanément en service

- Tarif réglementaire respecté

B. Activités Culturelles et Artistiques [14]

Peintres, sculpteurs, graveurs, dessinateurs considérés comme artistes auteurs d’œuvres graphiques et plastiques (art. L. 382-1 du Code de la sécurité sociale) ne vendant que le produit de leur art.

Conditions :

- Être rattaché au régime général de la sécurité sociale (affiliation contrôlée par la SSAA)

- Ne vendre que le produit de son art (exécution seul ou avec concours limités indispensables)

- Justificatif d’affiliation SSAA ou certificat URSSAF

⚠️ Exclusions : Productions de série, travaux industriels, prestations de conseil, graphistes publicitaires.

Photographes auteurs pour leur activité relative à :

- La réalisation de prises de vues artistiques

- La cession de leurs œuvres d’art (tirages signés et numérotés, limite 30 exemplaires)

- La cession de droits patrimoniaux sur leurs œuvres photographiques

Conditions :

- Réaliser personnellement les prises de vues (seul ou avec concours limités)

- Les photographies doivent porter témoignage d’une intention créatrice manifeste

- Utilisation de matériels spécifiques (prise de vue et développement)

⚠️ Exclusions : Photographies d’identité, scolaires, de groupe, illustrant des événements familiaux.

Auteurs d’œuvres littéraires, dramatiques, musicales et chorégraphiques mentionnés à l’article L. 382-1 du CSS, à l’exception des auteurs de logiciels.

Professions concernées :

- Auteurs de livres, brochures et écrits littéraires/scientifiques

- Auteurs d’œuvres dramatiques

- Traducteurs, adaptateurs et illustrateurs d’œuvres

- Compositeurs de musique avec ou sans paroles

- Auteurs d’œuvres chorégraphiques

Coauteurs d’œuvres audiovisuelles (art. L. 113-7 du CPI) :

- Auteurs de scénario (y compris traducteurs)

- Auteurs d’adaptation

- Auteurs de texte parlé et dialoguistes

- Compositeurs de musiques spécifiques pour l’œuvre

Auteurs d’œuvres radiophoniques (art. L. 113-8 du CPI) :

- Auteurs de créations radiophoniques et podcasts

Artistes lyriques et dramatiques (généralement salariés, hors champ CFE)

C. Activités d’Enseignement [14]

Établissements privés d’enseignement :

1. Premier degré : Établissements dispensant un enseignement conforme aux programmes officiels, notamment ceux ayant passé un contrat avec l’État.

2. Second degré : Établissements ayant passé un contrat d’association avec l’État (art. L. 442-1 du Code de l’éducation). L’exonération s’applique même si le contrat ne porte que sur certaines classes.

3. Enseignement supérieur : Établissements :

- Reconnus d’utilité publique, OU

- Ayant passé une convention (art. L. 718-16 du Code de l’éducation), OU

- Rattachés ou intégrés à un établissement public scientifique, culturel et professionnel

4. Enseignement agricole : Établissements privés ayant passé un contrat avec l’État (art. L. 813-1 à L. 813-7 du Code rural)

5. Enseignement supérieur consulaire (EESC) pour :

- Leurs activités de formation professionnelle initiale et continue

- Leurs activités de recherche

Professeurs de lettres, sciences et arts d’agrément et instituteurs primaires qui dispensent leur enseignement personnellement, soit à leur domicile ou au domicile de leurs élèves, soit dans un local dépourvu d’enseigne et ne comportant pas un aménagement spécial.

Matières enseignées : Littérature, langues, mathématiques, sciences, dessin, peinture, musique, chant, danse, culture physique, yoga, sports.

⚠️ Exclusions :

- Établissements ouverts au public avec aménagement professionnel

- Enseignement par correspondance

- Enseignement pratique (dactylographie, informatique, couture, cuisine, conduite automobile)

Cas particulier : Guides de montagne, moniteurs de ski, parapente, canyonisme titulaires d’un brevet d’État (exonérés pour leurs activités d’encadrement en milieu montagnard).

D. Activités Médicales [14]

Sages-femmes et garde-malades (sauf s’ils tiennent une maternité, une maison de repos ou de soins)

⚠️ Important : L’exonération est réservée aux personnes physiques uniquement, pas aux sociétés (SELARL, SELAS, etc.)

⚠️ Exclusions :

- Infirmiers (activité imposable)

- Sages-femmes exerçant en société

E. Autres Professions Exonérées

Sportifs pour la seule pratique de leur sport [14]

Membres du corps de réserve sanitaire (art. L. 3131-1 à L. 3136-1 du Code de la santé publique) [14]

Vendeurs à domicile indépendants (VDI) dont la rémunération brute totale est inférieure à 16,5 % du plafond annuel de la Sécurité sociale, soit 7 772 € pour 2025 [15]

Conditions :

- Exercer une activité de vente à domicile au sens de l’article L. 135-1 du Code de commerce

- Ne pas être inscrit au RCS ou au registre spécial des agents commerciaux

- Rémunération perçue pendant la période de référence (année N-2) < 7 772 €

Activités de méthanisation et production de biogaz, d’électricité et de chaleur [16]

Exploitants de meublés de tourisme classés ou chambres d’hôtes (sous conditions) [17]

⚠️ ATTENTION : Cette exonération est facultative permanente, elle nécessite l’absence de délibération contraire de la commune ou de l’EPCI. Voir section 5.3.

6.2 🔵EXONÉRATIONS TEMPORAIRES DE PLEIN DROIT

Ces exonérations s’appliquent automatiquement mais pour une durée limitée.

A. Première et Deuxième Année d’Activité

Première année (année de création) : Exonération totale automatique pour toutes les entreprises [18]

Deuxième année : Réduction de 50% de la base d’imposition, sur délibération de la commune ou de l’EPCI [18]

⚠️ Important : La réduction de 2ème année n’est pas automatique partout. Vérifiez auprès de votre commune.

B. Avocats « Jeunes Diplômés » [19]

Les avocats ayant suivi la formation du CAPA bénéficient d’une exonération totale de CFE pendant 2 années suivant leur première inscription au tableau de l’Ordre.

Conditions cumulatives :

- Avoir obtenu le CAPA après formation théorique et pratique d’au moins 18 mois

- Être inscrit au tableau de l’Ordre des avocats

- Exercer l’activité de manière indépendante :

- À titre individuel, OU

- En qualité d’associé ou collaborateur de structures relevant de l’IR (BNC)

⚠️ Exclusions :

- Avocats associés de SELARL ou structures soumises à l’IS (sauf option pour l’IR)

- Avocats salariés (hors champ CFE)

Durée : 2 ans continus à compter du 1er janvier de l’année qui suit la première inscription au tableau.

💡 Exemple pratique :

- Inscription au tableau en novembre 2024

- Exonération applicable : 2025 et 2026

- CFE due à partir de 2027

6.3 🟣EXONÉRATIONS FACULTATIVES PERMANENTES

Ces exonérations sont permanentes mais nécessitent l’absence de délibération contraire de la commune ou de l’EPCI.

Meublés de Tourisme Classés et Chambres d’Hôtes [20]

Exploitants de meublés de tourisme classés dans les conditions prévues à l’article L. 324-1 du Code du tourisme

Exploitants de chambres d’hôtes définies à l’article L. 324-3 du Code du tourisme

Conditions :

- Meublés classés entre 1 et 5 étoiles

- Chambres d’hôtes situées chez l’habitant

- Maximum 5 chambres et 15 personnes pour les chambres d’hôtes

⚠️ Important : Cette exonération s’applique sauf délibération contraire de la commune ou de l’EPCI. Elle est donc de droit, mais peut être supprimée localement.

Vérification : Consultez votre mairie ou EPCI pour vérifier si une délibération contraire a été prise.

6.4 🟠EXONÉRATIONS FACULTATIVES TEMPORAIRES

Ces exonérations nécessitent une délibération favorable de la commune ou de l’EPCI pour s’appliquer.

A. Médecins, Auxiliaires Médicaux et Vétérinaires en Zones Sous-Dotées [20]

Professionnels concernés :

- Médecins

- Auxiliaires médicaux (infirmiers, masseurs-kinésithérapeutes, orthophonistes, orthoptistes, pédicures-podologues)

- Vétérinaires

Conditions :

- Installation dans une zone caractérisée par une offre médicale insuffisante ou des difficultés d’accès aux soins

- Première installation ou installation supplémentaire

- Exercice à titre libéral

Durée d’exonération : Jusqu’à 5 ans selon délibération communale

Dans le Grand Est : Nombreuses zones rurales éligibles (Vosges, Meuse, Haute-Marne, Ardennes)

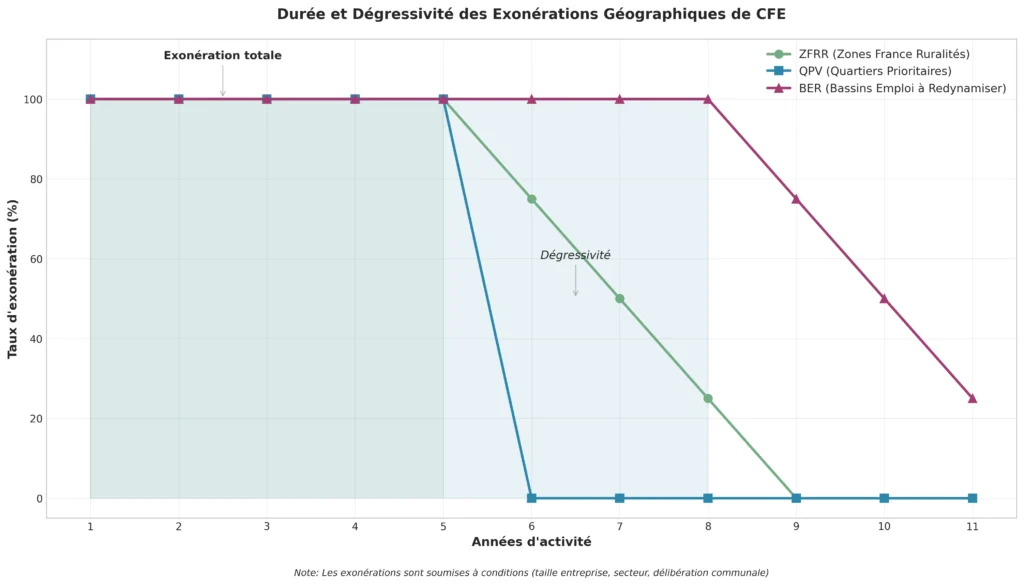

B. Zones France Ruralités Revitalisation (FRR) [21]

Les entreprises créées ou reprises dans les communes classées en zone FRR peuvent bénéficier d’une exonération de CFE.

Durée d’exonération : Jusqu’à 8 ans selon délibération communale

Dégressivité possible :

- Années 1 à 5 : 100% d’exonération

- Année 6 : 75%

- Année 7 : 50%

- Année 8 : 25%

Conditions :

- Création ou reprise d’activité dans une commune classée FRR

- Entreprise de moins de 11 salariés

- Siège social et activité dans la FRR

Dans le Grand Est : Plus de 1 200 communes classées (zones rurales des Vosges, Meuse, Haute-Marne, Ardennes)

C. Quartiers Prioritaires de la Ville (QPV) [22]

Exonération possible de 5 ans pour les entreprises :

- De moins de 50 salariés

- Créées ou reprises dans un QPV

- Exerçant une activité commerciale, artisanale ou libérale

QPV dans le Grand Est : Environ 80 quartiers (Metz : Borny, Bellecroix / Nancy : Haut-du-Lièvre / Strasbourg : Neuhof, Hautepierre / Reims : Orgeval, Croix-Rouge)

D. Bassins d’Emploi à Redynamiser (BER) [23]

Dans le Grand Est : Vallée de la Meuse (Ardennes, Meuse)

- Exonération possible de 8 ans pour créations/reprises (selon délibération)

- Dégressivité sur 3 ans supplémentaires

E. Jeunes Entreprises Innovantes (JEI) [24]

Les JEI sont éligibles à l’exonération de CFE, sur délibération de la collectivité.

Conditions JEI :

- Entreprise de moins de 8 ans

- PME de moins de 250 salariés

- Au moins 15% des charges consacrées à la R&D (jusqu’au 31/12/2025)

- Capital détenu à 50% min. par des personnes physiques

⚠️ Important : À partir du 1er janvier 2026, le seuil passe à 20% pour les nouveaux dispositifs.

Durée d’exonération : Jusqu’à 7 ans selon délibération.

F. Autres Zones d’Exonération [25]

Entreprises implantées dans les zones suivantes (sous réserve de délibération favorable) :

- Zones d’aide à finalité régionale (ZAFR)

- Zones d’aide à l’investissement des PME (ZAIPME)

- Zones de restructuration de la défense (ZRD)

- Zones franches urbaines (ZFU) – différentes générations

- Entreprises situées en Corse

6.5 🟡RÉDUCTIONS DE BASE D’IMPOSITION

Pour le calcul de la CFE, la valeur locative peut être réduite dans les cas suivants :

A. Réductions Automatiques [26]

Établissements industriels : Réduction de 30% de la valeur locative

Installations anti-pollution : Réduction de 50% (peut être portée à 100% par délibération locale)

Matériels d’économie d’énergie ou de réduction du bruit : Réduction de 50% (peut être portée à 100% par délibération locale)

Aéroports : Réduction de 33%

Implantation en Corse : Réduction de 25%

B. Réductions pour les Artisans [26]

Les artisans (non totalement exonérés) employant 3 salariés maximum bénéficient d’une réduction de leur base d’imposition :

- 1 salarié : Réduction de 75%

- 2 salariés : Réduction de 50%

- 3 salariés : Réduction de 25%

Condition : Rémunération du travail (bénéfice + salaires + cotisations) > 50% du CA global TTC

C. Réductions pour Entreprises Saisonnières [26]

Pour les entreprises saisonnières, la valeur locative est réduite en fonction de la période d’inactivité.

TABLEAU RÉCAPITULATIF DES EXONÉRATIONS

| Code | Type d’exonération | Exemples | Automatique ? | Durée | Délibération ? | Vérification |

|---|---|---|---|---|---|---|

| 🟢 | Permanente de plein droit | Méthanisation, artisans, sages-femmes, artistes | ✅ Oui | ♾️ Permanente | ❌ Non | ❌ Non |

| 🔵 | Temporaire de plein droit | Avocats CAPA, 1ère année | ✅ Oui | ⏱️ 1-2 ans | ❌ Non (sauf 2ème année) | ⚠️ Oui pour 2ème année |

| 🟣 | Facultative permanente | Meublés tourisme classés | ⚠️ Oui (par défaut) | ♾️ Permanente | 🏛️ Absence délibération contraire | ✅ Oui, mairie |

| 🟠 | Facultative temporaire | Médecins zones, FRR, QPV, JEI | ❌ Non | ⏱️ 2-8 ans | 🏛️ Oui, obligatoire | ✅ Oui, mairie |

| 🟡 | Réductions de base | Établissements industriels, artisans | ✅/❌ Selon cas | ♾️ Permanente | ❌/✅ Selon cas | ⚠️ Selon cas |

Légende des codes couleur

- 🟢 VERT = Exonérations permanentes de plein droit (automatiques, sans délibération)

- 🔵 BLEU = Exonérations temporaires de plein droit (automatiques pour une durée limitée)

- 🟣 VIOLET = Exonérations facultatives permanentes (sauf délibération contraire)

- 🟠 ORANGE = Exonérations facultatives temporaires (délibération obligatoire)

- 🟡 JAUNE = Réductions de base d’imposition (diverses situations)

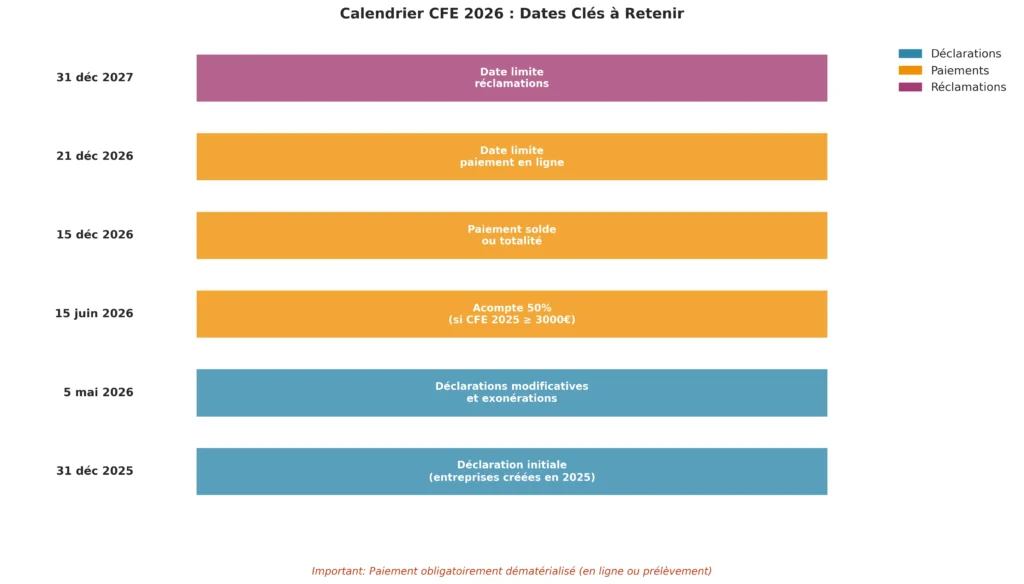

7. Calendrier CFE 2026 : Dates à ne Pas Manquer

7.1 Déclarations [27]

| Date limite | Action | Formulaire |

|---|---|---|

| 31 décembre 2025 | Déclaration initiale pour les entreprises créées en 2025 | 1447-C-SD |

| 5 mai 2026 | Déclaration modificative (changement de situation) | 1447-M-SD |

| 5 mai 2026 | Déclaration des exonérations | 1447-M-SD + 1447-E |

Situations nécessitant une déclaration modificative (1447-M-SD) : [28]

- Demande d’exonération (zones géographiques, JEI, etc.)

- Augmentation ou diminution de la surface des locaux

- Variation du nombre de salariés (pour les crédits d’impôt ou réductions artisan)

- Dépassement du seuil de 100 000 € de CA (pour les activités de location nue)

- Cessation ou fermeture d’installation ou d’établissement

7.2 Paiements CFE 2026

Le paiement de la CFE est obligatoirement dématérialisé.

Pour les entreprises dont la CFE 2025 était supérieure à 3 000 €, un acompte égal à 50% doit être versé entre le 26 mai et le 16 juin 2026. Le solde est à régler au plus tard le 15 décembre 2026. [24]

| Date limite | Montant | Condition |

|---|---|---|

| 16 juin 2026 | Acompte de 50% | Si CFE 2025 ≥ 3 000 € |

| 15 décembre 2026 | Solde ou totalité | Tous les redevables |

⚠️ Important : Lorsque la date limite de paiement coïncide avec un samedi, un dimanche ou un jour férié, celle-ci est prorogée au 1er jour ouvrable suivant.

7.3 Modalités de Paiement [29]

Le paiement par chèque n’est plus accepté pour la CFE. Trois options s’offrent à vous :

Option 1 : Paiement direct en ligne

- Jusqu’au 15 décembre 2026 minuit

- Via votre compte fiscal en ligne sur impots.gouv.fr

- Paiement immédiat par carte bancaire ou virement

Option 2 : Prélèvement à l’échéance

- Adhésion possible jusqu’au 30 novembre 2026

- Prélèvement automatique à l’échéance

- Pour l’acompte : adhésion jusqu’au 31 mai 2026

Option 3 : Prélèvement mensuel

- Adhésion avant le 30 juin 2026

- 10 prélèvements mensuels (de janvier à octobre 2026)

- Chaque prélèvement = 1/10ème du montant estimé

- Régularisation automatique en novembre selon le montant réel

7.4 Réclamations [30]

Délai de réclamation : Jusqu’au 31 décembre de l’année suivant la mise en recouvrement de la CFE.

Pour la CFE 2026 : réclamation possible jusqu’au 31 décembre 2027.

Motifs de réclamation courants :

- Erreur sur la valeur locative

- Non-application d’une exonération à laquelle vous avez droit

- Double imposition

- Erreur de taux communal

- Erreur dans le calcul de la base minimum

Comment faire une réclamation :

- En ligne via votre espace professionnel sur impots.gouv.fr

- Par courrier auprès de votre Service des Impôts des Entreprises (SIE)

8. Taxe Additionnelle CCI/CMA : Ce Qu’il Faut Savoir [31]

8.1 Qu’est-ce que c’est ?

Au montant de la CFE s’ajoute une taxe additionnelle fixée à 1,12% du montant de la CFE brute, encaissée au profit de CCI France et des chambres de commerce et d’industrie de région.

8.2 Comment ça fonctionne ?

Calcul simple :

CFE brute × 1,12% = Taxe additionnelle CCI/CMA

Exemple :

CFE brute : 1 000 €

Taxe CCI/CMA : 1 000 × 1,12% = 11,20 €

8.3 Qui paie ?

Toutes les entreprises redevables de la CFE, sauf :

- Artisans inscrits au répertoire des métiers et non portés sur la liste électorale de la CCI

- Coopératives agricoles et SICA

- Pêcheurs et sociétés de pêche artisanales

- Loueurs de meublés

- Chefs d’institution et maîtres de pension

8.4 À quoi ça sert ?

Les CCI et CMA utilisent ces fonds pour :

- L’accompagnement et le conseil aux entreprises

- La formation professionnelle et l’apprentissage

- Le développement économique territorial

- Les formalités d’entreprises

- Le soutien à la création d’entreprise

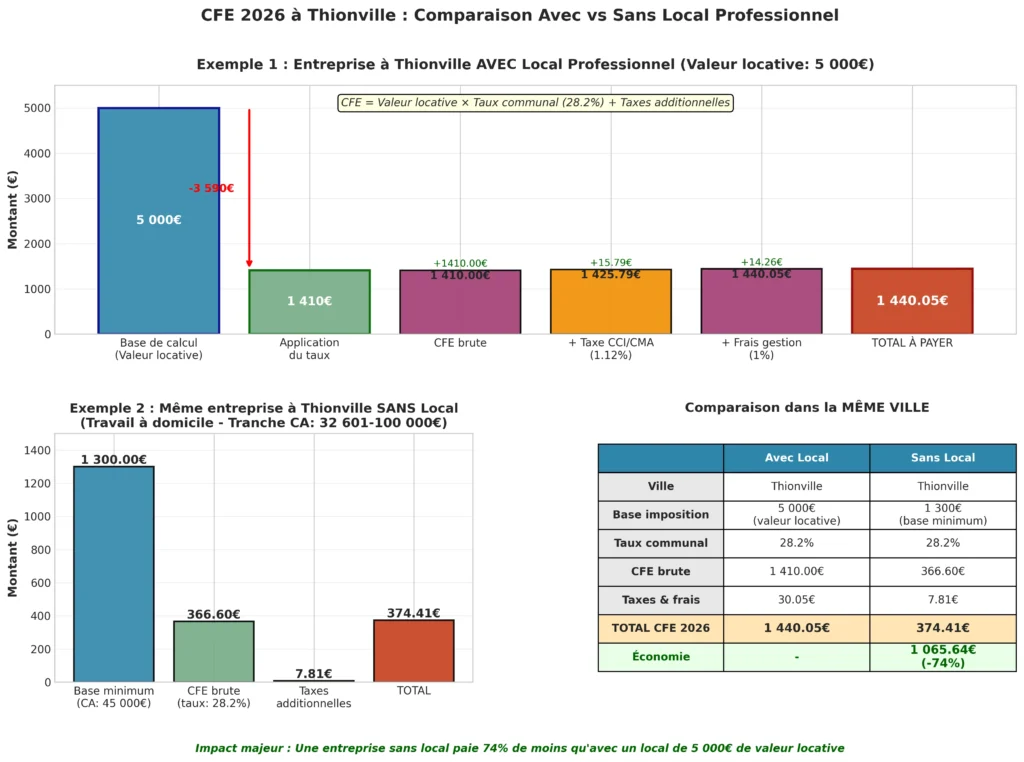

8.5 Impact concret (exemple Thionville)

Pour une entreprise à Thionville :

- CFE brute : 1 410 €

- Taxe CCI/CMA (1,12%) : 15,79 €

- Frais de gestion (1%) : 14,26 €

- Total à payer : 1 440,05 €

La taxe additionnelle CCI/CMA représente donc environ 1 à 2% de surcoût sur votre CFE totale.

9. EPCI (Établissement Public de Coopération Intercommunale)

9.1 Définition

Un EPCI est une structure administrative qui regroupe plusieurs communes pour gérer ensemble certains services et compétences à l’échelle d’un territoire plus large.

9.2 Types d’EPCI

Il existe plusieurs formes d’EPCI :

- Communauté de communes (CC)

- Communauté d’agglomération (CA)

- Communauté urbaine (CU)

- Métropole

9.3 Dans le contexte de la CFE

Les EPCI jouent un rôle important pour la CFE :

EPCI à fiscalité propre

- Ils peuvent voter leurs propres taux d’imposition (dont la CFE)

- Ils perçoivent directement le produit de la CFE

- Ils ont une Fiscalité Professionnelle Unique (FPU) : un seul taux de CFE s’applique sur tout le territoire de l’EPCI

Exemples concrets dans le Grand Est

- Metz Métropole (communauté d’agglomération) → regroupe 44 communes autour de Metz

- Eurométropole de Strasbourg (métropole) → 33 communes

- Communauté urbaine du Grand Reims → 143 communes

9.4 Pourquoi c’est important pour la CFE ?

Avant les EPCI : Chaque commune votait son propre taux de CFE Avec les EPCI à FPU : Un seul taux de CFE s’applique sur tout le territoire de l’EPCI

Exemple pratique :

- Si votre entreprise est à Thionville, vous payez la CFE au taux voté par la Communauté d’Agglomération Portes de France – Thionville (l’EPCI), pas directement à la commune de Thionville.

10. VEDEA Expertise Comptable vous accompagne

10.1 Notre Expertise CFE dans le Grand Est

Muni d’une longue expérience, VEDEA Expertise accompagne les entreprises du Grand Est dont la Moselle dans la gestion de leur fiscalité locale.

Nos services CFE :

- Calcul et vérification de votre CFE

- Optimisation fiscale et recherche d’exonérations

- Réclamations et contentieux CFE

- Anticipation des évolutions 2026-2027

- Conseil en implantation géographique

10.2 Nos Atouts

✅ Connaissance locale approfondie : Maîtrise des taux et spécificités des communes du Grand Est et de Moselle

✅ Veille fiscale permanente : Information en temps réel sur les évolutions CFE 2026

✅ Accompagnement personnalisé : Analyse de votre situation et recommandations adaptées

✅ Gain de temps : Nous gérons vos déclarations et optimisons vos charges

10.3 Nos autres articles pour optimiser votre fiscalité

👉 Réforme du Plan Comptable 2025 : ce qui change pour votre entreprise

👉 Facturation électronique 2026-2027 : êtes-vous prêt ?

👉 Taxe foncière professionnelle 2026 : à quoi s’attendre pour les entreprises en Moselle

10.4 Contactez-Nous

👉 Réserver un rendez-vous avec VEDEA Expertise

Prise de rendez-vous : Contactez-nous pour un audit gratuit de votre situation CFE 2026.

11. FAQ : Vos Questions sur la CFE 2026

Q1 : Je suis micro-entrepreneur, suis-je concerné par la CFE 2026 ?

Oui, absolument. Le statut de micro-entrepreneur ne vous exonère pas de CFE. Vous la paierez :

- À partir de votre 2ème année d’activité

- Selon le barème des bases minimum si vous travaillez de chez vous

- Même si vous avez un CA faible (sauf si < 5 000 €)

Q2 : J’ai plusieurs activités, combien de CFE vais-je payer ?

Une seule CFE au lieu de votre principal établissement si vous n’avez pas de locaux distincts. Si vous avez plusieurs locaux dans différentes communes, vous paierez une CFE dans chaque commune.

Q3 : Comment savoir si ma commune a voté une exonération FRR ?

Contactez votre mairie ou votre Service des Impôts des Entreprises (SIE). Les délibérations sont généralement publiées sur le site de la commune ou disponibles en mairie.

Q4 : Puis-je contester le montant de ma CFE 2026 ?

Oui, dans les cas suivants :

- Erreur de valeur locative

- Non-application d’une exonération à laquelle vous avez droit

- Erreur de calcul de l’administration

Délai : Réclamation jusqu’au 31 décembre 2027 pour la CFE 2026.

Q5 : Je travaille de chez moi, comment dois-je déclarer ma surface ?

Sur votre déclaration initiale 1447-C-SD, indiquez la surface réellement utilisée pour votre activité professionnelle. Il n’y a pas de minimum obligatoire : vous pouvez déclarer 1 m² si c’est votre situation réelle.

Attention : Une déclaration inexacte peut entraîner des redressements et une amende de 15 € par omission.

Q6 : La CFE est-elle déductible fiscalement ?

Oui, la CFE est entièrement déductible de votre résultat fiscal (BIC, BNC ou IS). Elle constitue une charge d’exploitation déductible de vos bénéfices imposables.

Q7 : Que se passe-t-il si je déménage mon entreprise en cours d’année 2026 ?

La CFE est due au 1er janvier de l’année d’imposition. Si vous déménagez en cours d’année 2026 :

- Vous payez la CFE 2026 dans votre commune au 1er janvier 2026

- Le déménagement impactera votre CFE 2027 (dans la nouvelle commune)

- Vous devez déclarer le changement avant le 5 mai 2027

Q8 : Mon CA a fortement baissé en 2024, ma CFE 2026 va-t-elle baisser ?

Oui, si vous n’avez pas de local professionnel. La base minimum CFE 2026 est calculée sur votre CA 2024. Une baisse de CA peut vous faire changer de tranche et réduire votre base minimum.

Non, si vous avez un local professionnel. Votre CFE est calculée sur la valeur locative cadastrale, indépendante de votre CA.

Q9 : Puis-je payer ma CFE en plusieurs fois ?

Oui, deux options :

- Acompte de juin : Si votre CFE 2025 était ≥ 3 000 €, vous payez 50% en juin 2026, le solde en décembre 2026

- Prélèvement mensuel : Sur option avant le 30 juin 2026, paiement étalé sur 10 mois (janvier à octobre)

Q10 : Où consulter mon avis de CFE 2026 ?

Sur votre espace professionnel impots.gouv.fr :

- Disponible mi-novembre 2026

- Rubrique « Consulter > Avis CFE/IFER »

- Téléchargeable et payable en ligne

12. Sources et Références Officielles

[1] Ministère de l’Économie – Tout savoir sur la CFE

Legifrance : Cotisation foncière des entreprises : cotisation minimum

[2] PLF 2026, Fiscalité locale, Article 27 – Analyse Deloitte Avocats

[3] BOFIP – Plafonnement de la CET en fonction de la valeur ajoutée (mise à jour avril 2024)

[4] LCP Assemblée Nationale – Adoption article 11 du PLF 2026 (27 octobre 2025)

[5] PLF 2026, Anticipation de la suppression progressive de la CVAE, article 11 – Analyse Deloitte Avocats

[6] BOFIP – Cotisation foncière des Entreprises – Annualité de la cotisation – Création et extension d’établissement

[7] BOFIP – Cotisation foncière des entreprises – Base d’imposition – Cotisation minimum

[8] Legifrance : Taxe pour frais de chambres de commerce et d’industrie

[9] Legifrance : Taxes établies et recouvrées comme en matière de contributions directes au profit des collectivités locales et organismes divers

[11] BOFIP – Cotisation foncière des entreprises – Détermination de la base d’imposition – Cotisation minimum – Règles générales

[12]lamicrobyflo.fr, taux cfe par ville (site https://www.impots.gouv.fr/statistiques-collectivites-locales renvoie une erreur 404 pour la consultation des taux 2025)

[18] BOFIP – Cotisation foncière des entreprises – Annualité de la cotisation – Création et extension d’établissement

[19] BOFIP – Cotisation foncière des entreprises – Exonération de plein droit temporaire en faveur des « jeunes avocats »

[23] BOFIP – Cotisation foncière des entreprises – Exonérations facultatives temporaires – Bassins d’emploi à redynamiser

[24] BOFIP – Cotisation foncière des entreprises – Exonérations facultatives temporaires – Jeunes entreprises innovantes

[25] BOFIP – Cotisation foncière des entreprises – Champ d’application – Personnes et activités exonérées

[28] BOFIP – Cotisation foncière des entreprises – Obligations déclaratives

[29] BOFIP – Cotisation foncière des entreprises – Recouvrement

[30] BOFIP – Contentieux de l’assiette de l’impôt – Procédure préalable devant le service – Délai général de réclamation

[31] BOFIP – Taxes et prélèvements additionnels aux impôts fonciers – Taxe pour frais de chambres de commerce et d’industrie

13. Conclusion

La CFE 2026 s’inscrit dans un contexte d’évolutions fiscales importantes. Pour les entreprises du Grand Est et de Moselle, il est essentiel de :

✅ Anticiper : Comprendre le calcul de votre CFE 2026 dès maintenant

✅ Optimiser : Vérifier votre éligibilité aux exonérations (FRR, QPV, JEI, BER)

✅ Déclarer : Respecter les dates limites (31 décembre 2025 pour les créations, 5 mai 2026 pour les modifications)

✅ Budgéter : Prévoir le paiement (16 juin et 15 décembre 2026)

VEDEA Expertise reste à vos côtés pour vous accompagner dans la gestion de votre CFE 2026 et optimiser votre fiscalité locale.

👉 Réserver un rendez-vous avec VEDEA Expertise

📌 Article mis à jour en novembre 2025 | Prochaine mise à jour prévue : Dès publication du barème officiel 2026

Cet article est fourni à titre informatif. Pour toute question spécifique à votre situation, consultez votre expert-comptable ou votre Service des Impôts des Entreprises.

© 2025 VEDEA Expertise Comptable – Tous droits réservés