Contents

- Introduction

- 1. Taxe foncière 2026 : les évolutions confirmées et les incertitudes

- 2. Entreprises et locaux professionnels concernés

- 3. Comment anticiper et optimiser votre taxe foncière 2026

- 4. Leviers d’optimisation fiscale

- 5. Focus Grand Est et Moselle : contexte fiscal local

- 6. VEDEA Expertise à vos côtés

- 7. Conclusion

- FAQ – Questions fréquentes

- Qui paie la taxe foncière pour un local professionnel ?

- Comment contester une taxe foncière trop élevée ?

- Quelle est la hausse prévue de la taxe foncière en 2026 ?

- La CVAE est-elle supprimée en 2026 ?

- La révision des valeurs locatives des locaux professionnels aura-t-elle lieu en 2026 ?

- La taxe foncière est-elle déductible fiscalement ?

- Quelles sont les exonérations possibles pour les entreprises ?

- 8. Sources

⚠️ Avertissement important : Cet article se base sur le Projet de Loi de Finances (PLF) 2026 déposé le 14 octobre 2025 et sur les débats parlementaires en cours à fin octobre 2025. Les dispositions mentionnées sont susceptibles d’évolution tant que les débats parlementaires ne sont pas finalisés et que les textes définitifs ne sont pas publiés au Journal Officiel. Nous actualiserons cet article dès la promulgation de la loi de finances pour 2026.

Introduction

La taxe foncière sur les propriétés bâties (TFPB) reste un impôt local incontournable pour les entreprises propriétaires de locaux professionnels. Pour 2026, plusieurs évolutions fiscales sont prévues ou en discussion :

- Une revalorisation modérée des bases locatives estimée à environ +0,9% [1], suivant l’indice IPCH

- La poursuite de la baisse progressive de la CVAE, avec une suppression désormais programmée pour 2028 (et non 2027) [2]

- Le report probable à 2027 de la révision sexennale des valeurs locatives des locaux professionnels [11]

- Le maintien de dispositifs de lissage et de planchonnement pour éviter les hausses brutales [11]

Pour les entreprises du Grand Est, anticiper ces évolutions reste indispensable pour optimiser la gestion fiscale et préserver la trésorerie.

1. Taxe foncière 2026 : les évolutions confirmées et les incertitudes

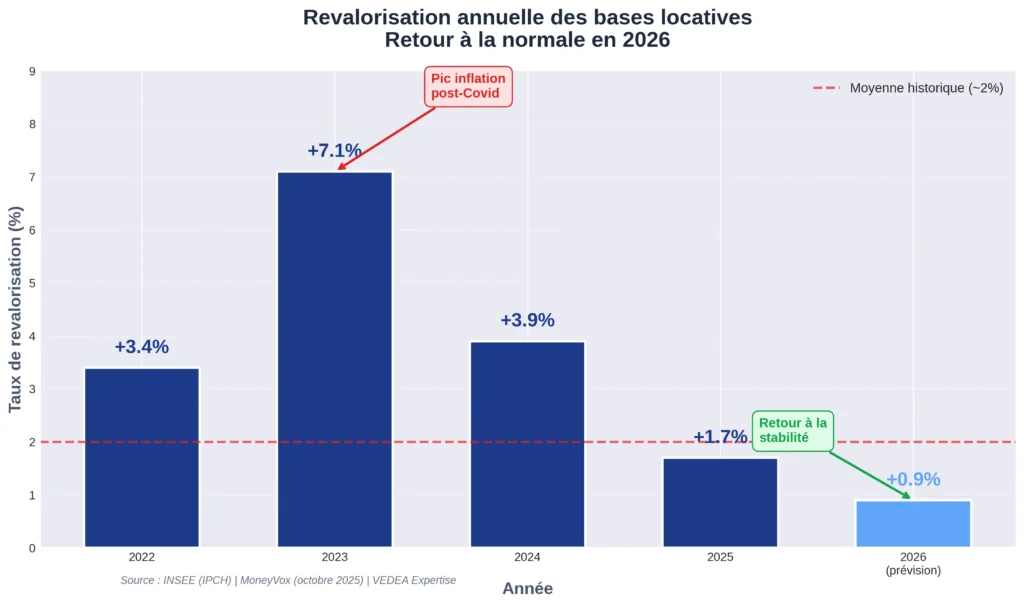

1.1. Revalorisation nationale des bases locatives : +0,9% prévu

Ce qui est certain :

La revalorisation annuelle automatique des valeurs locatives cadastrales pour 2026 devrait s’établir aux alentours de +0,9% [1], selon les dernières prévisions de l’indice des prix à la consommation harmonisé (IPCH) d’octobre 2025 [3].

Contexte historique :

- 2023 : +7,1% (année record liée à l’inflation post-Covid)

- 2024 : +3,9%

- 2025 : +1,7%

- 2026 : ~+0,9% (prévision)

Cette hausse modérée s’appliquera automatiquement à tous les propriétaires de locaux professionnels en France, y compris en Moselle.

Impact concret : Pour une entreprise payant 10 000€ de taxe foncière en 2025, la hausse mécanique nationale sera d’environ 90€ en 2026 (hors évolution des taux votés localement).

1.2. Report de la révision sexennale des valeurs locatives à 2027 (sous réserve)

Situation actuelle (octobre 2025) :

Selon le Projet de Loi de Finances 2026 et des sources récentes de la Banque des Territoires [11], la révision sexennale des valeurs locatives des locaux professionnels, initialement programmée pour s’appliquer aux impositions 2026, serait reportée d’un an pour une application aux impositions 2027.

⚠️ Cette mesure reste soumise aux débats parlementaires en cours.

Rappel du contexte :

La révision générale des valeurs locatives des locaux professionnels a été mise en œuvre en 2017 [5]. Depuis, les paramètres d’évaluation (secteurs d’évaluation, grilles tarifaires, coefficients de localisation) doivent être actualisés tous les 6 ans.

Cette actualisation sexennale devait initialement s’appliquer en :

- 2023 → reportée à 2025

- 2025 → reportée à 2026

- 2026 → en voie d’être reportée à 2027 (selon PLF 2026)

Raisons du report :

- Contexte législatif instable depuis 2024

- Nécessité d’affiner les mécanismes de lissage pour éviter des hausses brutales

- Volonté d’éviter toute interférence avec les élections municipales de 2026

Conséquence pour 2026 : Si ce report est confirmé, les valeurs locatives 2026 des locaux professionnels continueront d’être calculées selon les paramètres actuels (ceux de 2017 actualisés annuellement), avec seulement la revalorisation forfaitaire de +0,9%.

1.3. Maintien et prolongation des mécanismes de lissage

Dispositifs en place pour atténuer les hausses :

Le PLF 2026 prévoit plusieurs mécanismes pour éviter que les entreprises ne subissent des hausses brutales lors de la future actualisation [11] :

Le planchonnement (CGI, art. 1518 A quinquies, III)

- Objectif : Limiter les variations de valeur locative (tant à la hausse qu’à la baisse) pour chaque local professionnel

- Prolongation : Le mécanisme, qui devait s’arrêter fin 2025, serait prorogé pour s’appliquer également aux impositions 2026

- Fonctionnement : Il diminue de moitié l’écart entre l’ancienne et la nouvelle valeur locative neutralisée

Le coefficient de neutralisation (CGI, art. 1518 A quinquies I et II)

- Objectif : Garantir la stabilité des ressources fiscales pour les collectivités

- Évolution prévue : Remanié à compter des impositions 2027 (selon PLF 2026)

Nouveau dispositif de lissage sur 6 ans

- Innovation : Un mécanisme de lissage progressif sur 6 ans serait instauré à partir des impositions 2027

- But : Étaler les variations pour éviter des chocs fiscaux

⚠️ Important : Ces dispositifs techniques sont encore en discussion. Les modalités précises seront définies par décret après adoption de la loi de finances.

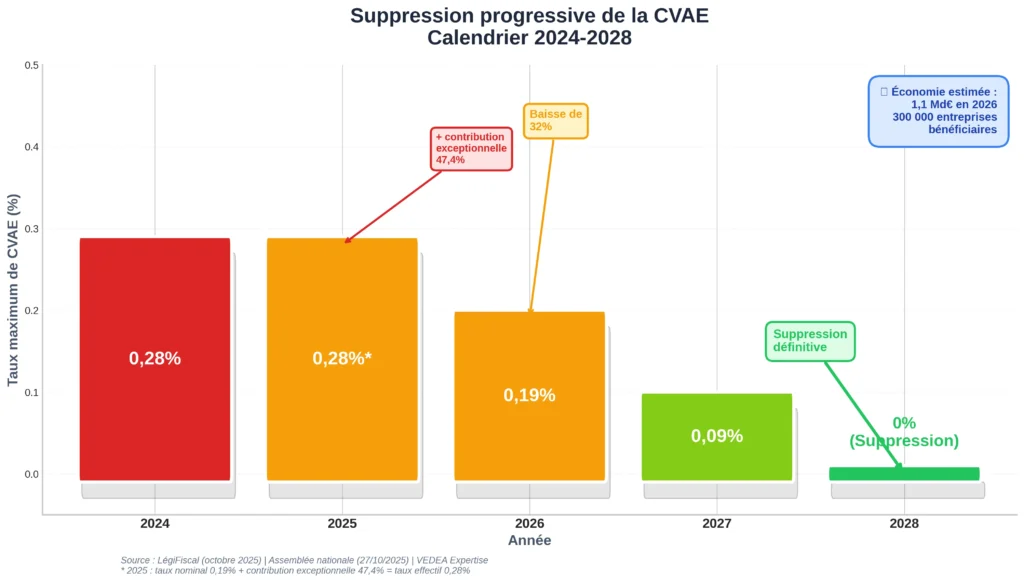

1.4. La CVAE : suppression reportée à 2028 (calendrier confirmé)

Correction importante : Contrairement aux annonces initiales prévoyant une suppression en 2027, le calendrier a de nouveau évolué.

Calendrier définitif adopté par l’Assemblée nationale (27 octobre 2025) [2] :

| Année | Taux maximum CVAE | Statut |

|---|---|---|

| 2025 | 0,28% (+ contribution complémentaire 47,4%) | En cours |

| 2026 | 0,19% | Baisse d’environ 1/3 |

| 2027 | 0,09% | Baisse progressive |

| 2028 | 0% | Suppression définitive |

Entreprises concernées : Celles réalisant un chiffre d’affaires HT > 500 000€ [2]

Gain estimé : Cette baisse progressive représente un allègement de 1,1 milliard d’euros pour environ 300 000 entreprises françaises, principalement des PME et ETI [2].

Impact indirect sur la taxe foncière :

La suppression progressive de la CVAE réduit les ressources des collectivités locales. Pour compenser partiellement cette perte, certaines collectivités pourraient ajuster leurs taux de taxe foncière. Toutefois, 2026 étant une année pré-électorale (municipales prévues au printemps), la majorité des communes devrait maintenir ses taux stables.

2. Entreprises et locaux professionnels concernés

2.1. Qui paie la taxe foncière professionnelle ?

Redevable légal : Le propriétaire du local au 1er janvier de l’année d’imposition [6].

Locaux concernés :

- Bureaux (sièges sociaux, espaces de coworking, cabinets professionnels)

- Entrepôts et plateformes logistiques

- Ateliers et usines

- Commerces (boutiques, restaurants, hôtels)

- Locaux mixtes (partie professionnelle)

⚠️ Distinction importante : Cet article traite uniquement de la taxe foncière sur les locaux professionnels. Les locaux d’habitation suivent des règles différentes et font l’objet d’une réforme distincte (reportée à 2031 selon le PLF 2026).

2.2. Cas particulier des locataires

Si votre entreprise est locataire d’un local commercial ou professionnel, vous n’êtes pas directement redevable de la taxe foncière.

Cependant : Selon les termes du bail commercial, le propriétaire peut légalement vous refacturer cet impôt [6].

À vérifier dans votre bail :

- Article sur la répartition des charges

- Clause sur les impôts et taxes

- Modalités de refacturation (forfaitaire ou au réel)

Loi Pinel (2014) : La taxe foncière figure parmi les charges que le bailleur peut répercuter sur le locataire, à condition que cela soit stipulé dans le contrat de bail.

2.3. Base d’imposition : la valeur locative cadastrale

Calcul de la taxe foncière :

Taxe foncière = Valeur locative cadastrale × Taux d'imposition

Pour les locaux professionnels (méthode révisée depuis 2017) [5] :

Valeur locative = Surface pondérée × Tarif de catégorie × Coefficient de localisation

Actualisations :

- Annuelle : Revalorisation des tarifs (+0,9% prévu en 2026)

- Sexennale : Révision complète des paramètres (reportée à 2027)

3. Comment anticiper et optimiser votre taxe foncière 2026

3.1. Vérifier votre valeur locative cadastrale

Démarche recommandée :

Consultez la fiche de calcul de votre valeur locative :

- Via votre espace professionnel sur impots.gouv.fr

- Auprès du centre des impôts fonciers de votre commune

Points à contrôler :

✓ Surface déclarée : Correspond-elle à la surface réelle de vos locaux ?

✓ Catégorie du local : Est-elle adaptée à votre activité (bureau, entrepôt, commerce…) ?

✓ Affectation : L’usage déclaré correspond-il à l’usage réel ?

✓ Équipements : Les éléments de confort sont-ils correctement recensés ?

Erreurs fréquemment détectées :

- Surface erronée suite à une extension non déclarée

- Mauvaise catégorie (ex: entrepôt classé en bureau = valeur locative plus élevée)

- Double imposition après division de locaux

3.2. Contester une évaluation erronée

Délai de réclamation [7] :

Vous pouvez déposer une réclamation contentieuse jusqu’au 31 décembre de l’année suivant la mise en recouvrement :

- Pour la taxe foncière 2025 → réclamation avant le 31/12/2026

- Pour la taxe foncière 2026 → réclamation avant le 31/12/2027

Procédure (2 options) :

Option 1 : En ligne (recommandée)

- Connectez-vous à votre espace professionnel sur impots.gouv.fr

- Accédez à la messagerie sécurisée

- Sélectionnez « Réclamation/Contestation »

- Choisissez la taxe concernée (taxe foncière)

- Exposez les motifs et joignez les justificatifs

Option 2 : Par courrier

Adressez votre réclamation au Service des Impôts des Particuliers (SIP) ou au Centre des Impôts Fonciers dont dépend votre local (adresse sur votre avis d’imposition).

Documents à joindre :

- Copie de l’avis de taxe foncière contesté

- Plans et métrés actualisés (si contestation de surface)

- Photos (si contestation de l’état du local)

- Évaluations comparatives (locaux similaires dans le secteur)

- Bail ou acte de propriété

Accompagnement VEDEA Expertise :

Nous pouvons constituer votre dossier de réclamation avec des arguments techniques et juridiques solides pour maximiser vos chances d’obtenir un dégrèvement.

👉 Réserver un rendez-vous avec VEDEA Expertise

3.3. Déclarer les changements affectant votre local

Obligation déclarative (formulaire IL n°6704) [7] :

Vous devez déclarer dans les 90 jours tout changement de consistance ou d’affectation :

Changements déclenchant une révision de la valeur locative :

- Division ou réunion de locaux

- Changement de destination (atelier → bureaux, commerce → entrepôt…)

- Travaux d’agrandissement ou de réduction de surface

- Démolition partielle

- Changement d’affectation d’une partie du local

Comment déclarer :

- En ligne sur impots.gouv.fr (espace professionnel)

- Par formulaire papier disponible sur impots.gouv.fr ou au centre des impôts fonciers

⚠️ Attention : Ne pas déclarer un changement peut entraîner des pénalités, mais aussi vous priver d’une baisse de valeur locative justifiée.

3.4. Provisionner la charge dans votre budget 2026

Calcul prévisionnel simplifié :

Taxe foncière 2026 estimée = Taxe 2025 × 1,009 (revalorisation nationale)

× Facteur taux local (si hausse prévue)

Exemples chiffrés :

| Taxe 2025 | Hypothèse | Taxe 2026 estimée | Hausse |

|---|---|---|---|

| 10 000€ | Revalorisation seule (+0,9%) | 10 090€ | +90€ |

| 10 000€ | + Hausse taux local 2% | 10 292€ | +292€ |

| 15 000€ | Revalorisation seule (+0,9%) | 15 135€ | +135€ |

Conseil de gestion :

Intégrez dès maintenant cette augmentation dans vos prévisions budgétaires 2026 pour :

- Lisser l’impact sur votre trésorerie

- Éviter les tensions de fin d’exercice

- Anticiper d’éventuelles hausses locales supplémentaires

4. Leviers d’optimisation fiscale

4.1. Exonérations temporaires pour constructions nouvelles

Exonération de 2 ans [4] :

Sont exonérés de taxe foncière pendant 2 ans :

- Les constructions nouvelles

- Les reconstructions

- Les additions de construction (extensions)

Condition : Déclaration dans les 90 jours suivant l’achèvement des travaux (formulaire IL n°6650).

Période d’exonération : Les 2 années suivant celle de l’achèvement.

4.2. Exonérations en zones prioritaires

Zones Franches Urbaines – Territoires Entrepreneurs (ZFU-TE)

Attention : dispositif en extinction [9]

Les exonérations de taxe foncière en ZFU-TE concernent uniquement les établissements implantés avant le 31 décembre 2014.

Pour les implantations 2012-2014 :

- Exonération totale pendant 5 ans

- Puis exonération dégressive sur 3 ou 9 ans selon l’effectif

Zones ZFU-TE en Moselle [10] :

- Certains quartiers de Metz (Borny, Hauts de Vallières…)

- Quartiers prioritaires de Forbach

- Zones de Thionville

⚠️ Nouveautés PLF 2026 : Le dispositif ZFU-TE a été prorogé jusqu’au 31 décembre 2025 pour les exonérations d’impôt sur les bénéfices uniquement. Pour la taxe foncière, seules les implantations antérieures à 2015 restent éligibles.

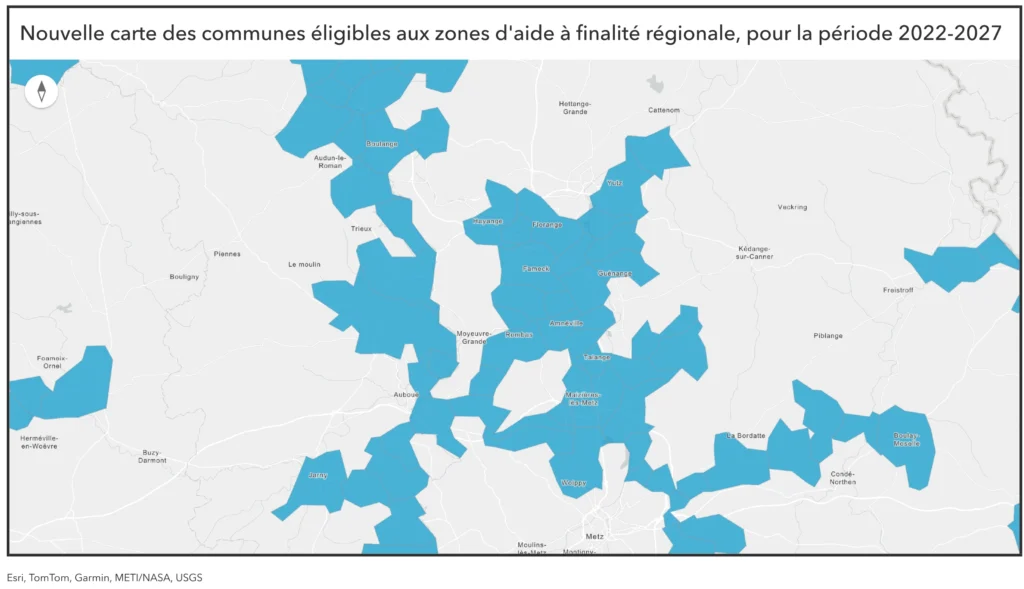

Zones d’Aide à Finalité Régionale (AFR)

Exonération facultative de taxe foncière pour les entreprises créées ou étendues avant le 31 décembre 2027 [9].

Activités éligibles :

- Activités industrielles

- Recherche scientifique et technique

- Services de direction, études, ingénierie, informatique

Durée : Maximum 5 ans (décidée par délibération de la collectivité).

Condition impérative : La commune ou l’EPCI *(Établissement Public de Coopération Intercommunale) doit avoir délibéré en faveur de ce dispositif. L’exonération n’est pas automatique.

Zones AFR en Moselle [10] :

Une large partie du département est éligible. Consultez la carte interactive sur :

Démarche :

- Vérifiez l’éligibilité de votre commune

- Consultez les délibérations de votre collectivité

- Effectuez votre demande lors de la déclaration CFE (formulaire 1447-C)

4.3. Déductibilité fiscale

La taxe foncière est intégralement déductible [8] :

✓ Pour les entreprises soumises à l’impôt sur les sociétés (IS)

✓ Pour les entreprises soumises à l’impôt sur le revenu (IR) dans la catégorie BIC

Comptabilisation :

- Compte 63511 « Taxe foncière »

- Charge déductible du résultat fiscal

Impact : Pour une entreprise à l’IS au taux normal (25%), une taxe foncière de 10 000€ génère une économie d’impôt de 2 500€.

4.4. Audit fiscal personnalisé

VEDEA Expertise propose des analyses individualisées [Rendez-vous] :

✓ Vérification de la cohérence de vos valeurs locatives

✓ Identification des erreurs cadastrales

✓ Repérage des exonérations applicables à votre situation

✓ Simulation d’impact fiscal 2026-2028

✓ Constitution de dossiers de réclamation

✓ Conseil en stratégie d’implantation (zones à fiscalité avantageuse)

5. Focus Grand Est et Moselle : contexte fiscal local

5.1. Anticipation des décisions locales pour 2026

Contexte pré-électoral :

2026 est une année particulière avec les élections municipales prévues au printemps. Historiquement, les maires sortants évitent d’augmenter la fiscalité locale en année pré-électorale.

Prévision : La majorité des communes (environ 85-90%) devrait maintenir ses taux stables en 2026.

Exceptions possibles :

- Communes en difficulté financière

- Intercommunalités compensant la baisse de CVAE

- Territoires avec projets d’investissement importants

5.2. Spécificités de la Moselle

Atouts du département :

- Tissu économique diversifié (industrie, logistique, tertiaire)

- Proximité du Luxembourg (attractivité transfrontalière)

- Plusieurs zones à fiscalité avantageuse (ZFU-TE, zones AFR)

Points de vigilance :

- Fort tissu industriel = bases fiscales élevées pour les entreprises

- Ajustements possibles dans les intercommunalités pour compenser la CVAE

- Variabilité importante des taux selon les communes

Zones d’implantation stratégiques en Moselle :

- Périmètres industriels et logistiques : Thionville, Yutz, Florange, Fameck

- Zones tertiaires : Metz Technopôle, Woippy, Augny

- Parcs artisanaux : Val de Fensch, Vallée de l’Orne

- Zones commerciales : Actipôle (Metz), Semecourt, Talange

5.3. Actions recommandées pour 2026

1. Surveiller les délibérations fiscales de votre commune

Les taux de taxe foncière sont votés entre décembre 2025 et mars 2026.

Où trouver l’information :

- Site internet de votre mairie (rubrique finances/budget)

- Compte-rendu du conseil municipal

- Base nationale sur impots.gouv.fr (données mises à jour après vote)

2. Comparer avec les communes voisines

Si votre commune augmente significativement ses taux, une relocalisation vers une commune limitrophe peut être envisagée (selon vos contraintes opérationnelles).

3. Planifier vos investissements immobiliers

Si vous envisagez :

- L’achat de locaux professionnels

- Une extension

- Un changement de destination

→ Intégrez le critère fiscal (taxe foncière + CFE) dans votre analyse.

6. VEDEA Expertise à vos côtés

6.1. Nos services d’accompagnement fiscal

En tant qu’expert-comptable local implanté en Moselle, VEDEA Expertise vous accompagne sur tous les aspects de votre fiscalité locale :

✓ Vérification des avis d’imposition

- Analyse détaillée de vos avis de taxe foncière et CFE

- Détection des anomalies et erreurs de calcul

- Vérification de la cohérence des bases imposables

✓ Contestation des valeurs cadastrales

- Constitution de dossiers de réclamation argumentés

- Recherche de comparables pour justifier vos demandes

- Suivi de vos réclamations auprès de la DGFiP

- Représentation en cas de contrôle fiscal

✓ Planification budgétaire 2026-2028

- Simulation de l’impact fiscal sur votre trésorerie

- Intégration dans vos prévisions financières

- Optimisation de vos échéances de paiement (mensualisation)

✓ Stratégie d’implantation

- Conseil sur le choix de zones à fiscalité avantageuse

- Identification des dispositifs d’exonération applicables

- Montage de dossiers d’agrément (zones AFR)

- Veille fiscale locale (délibérations des collectivités)

6.2. Pourquoi choisir VEDEA Expertise ?

✅ Expertise locale : Connaissance approfondie du tissu économique mosellan et des spécificités fiscales du Grand Est

✅ Veille réglementaire : Suivi permanent des évolutions législatives et des délibérations des collectivités

✅ Accompagnement sur-mesure : Solutions adaptées à votre secteur d’activité et à votre situation

✅ Gain de temps : Nous gérons vos réclamations et démarches fiscales de A à Z

✅ Proximité : Cabinet local, interlocuteur unique, disponibilité

👉 Réserver un rendez-vous avec VEDEA Expertise

6.3. Nos autres articles pour optimiser votre fiscalité

👉 Réforme du Plan Comptable 2025 : ce qui change pour votre entreprise

👉 Facturation électronique 2026-2027 : êtes-vous prêt ?

👉 CFE 2026 : tout savoir sur la cotisation foncière des entreprises (à venir)

7. Conclusion

Points clés à retenir pour 2026

✓ Revalorisation modérée : +0,9% estimé pour la hausse nationale des bases locatives

✓ Report de la révision sexennale : L’actualisation des valeurs locatives des locaux professionnels serait reportée à 2027 (sous réserve de validation parlementaire)

✓ CVAE en baisse : Taux ramené à 0,19% en 2026, puis 0,09% en 2027, et suppression en 2028

✓ Mécanismes de lissage maintenus : Planchonnement et coefficient de neutralisation prolongés pour éviter les hausses brutales

✓ Stabilité probable des taux locaux : Année pré-électorale = peu de hausses attendues

✓ Obligations déclaratives : Déclarez tout changement de vos locaux dans les 90 jours

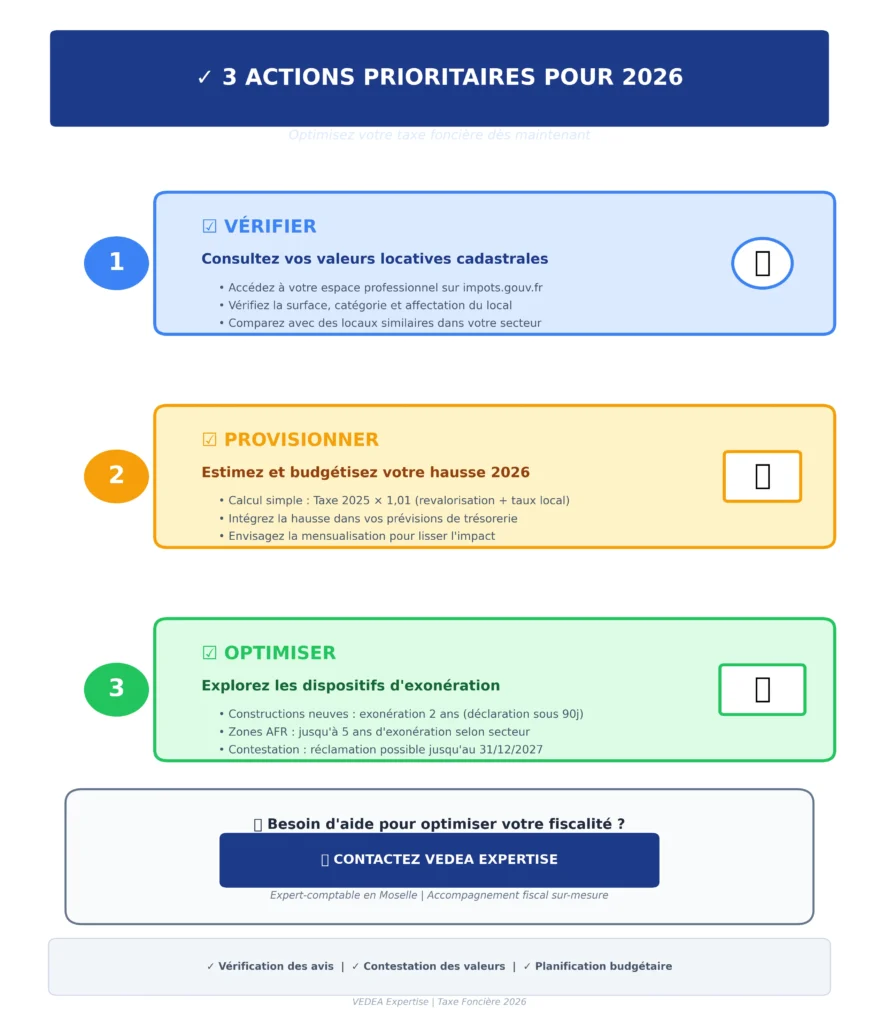

Les 3 actions prioritaires pour 2026

1. VÉRIFIER vos valeurs locatives cadastrales dès janvier 2026

- Consultez votre espace impots.gouv.fr

- Comparez avec des locaux similaires

- Identifiez d’éventuelles anomalies

2. PROVISIONNER la hausse dans votre budget

- Estimation : entre +1% et +2% selon votre commune

- Intégrez dans vos prévisions de trésorerie

- Envisagez la mensualisation pour lisser l’impact

3. EXPLORER les dispositifs d’exonération

- Vérifiez votre éligibilité (zones AFR, ZFU-TE…)

- Consultez les délibérations de votre collectivité

- Constituez vos dossiers de demande

Ne subissez pas la fiscalité locale, optimisez-la !

VEDEA Expertise se tient à vos côtés pour un accompagnement fiscal sur mesure adapté aux enjeux de votre entreprise mosellane.

📞 Prenez rendez-vous dès maintenant

👉 Réserver un rendez-vous avec VEDEA Expertise

FAQ – Questions fréquentes

Qui paie la taxe foncière pour un local professionnel ?

Le propriétaire du local au 1er janvier de l’année d’imposition est le redevable légal [6]. Cependant, dans le cadre d’un bail commercial, cette taxe peut être refacturée au locataire si cela est prévu au contrat [6].

Comment contester une taxe foncière trop élevée ?

Vous pouvez déposer une réclamation contentieuse avant le 31 décembre de l’année suivant la mise en recouvrement [7]. Pour la taxe foncière 2026, vous avez jusqu’au 31 décembre 2027. La réclamation se fait en ligne sur impots.gouv.fr ou par courrier auprès du Service des Impôts Fonciers [7].

Quelle est la hausse prévue de la taxe foncière en 2026 ?

La revalorisation nationale des bases locatives est estimée à environ +0,9% pour 2026 [1]. À cela peut s’ajouter une éventuelle hausse des taux votés par les collectivités locales, mais 2026 étant une année pré-électorale, la majorité des communes devrait maintenir ses taux stables.

La CVAE est-elle supprimée en 2026 ?

Non. Contrairement à une idée reçue, la CVAE n’est pas supprimée en 2026 [2]. Le calendrier adopté prévoit :

- 2026 : taux maximum 0,19%

- 2027 : taux maximum 0,09%

- 2028 : suppression définitive

La révision des valeurs locatives des locaux professionnels aura-t-elle lieu en 2026 ?

Selon le PLF 2026, la révision sexennale des valeurs locatives des locaux professionnels, initialement prévue pour 2026, serait reportée à 2027 [11]. Cette mesure reste soumise aux débats parlementaires. Si elle est confirmée, seule la revalorisation annuelle forfaitaire (+0,9%) s’appliquera en 2026.

La taxe foncière est-elle déductible fiscalement ?

Oui, la taxe foncière sur les propriétés bâties est intégralement déductible du résultat fiscal pour les entreprises soumises à l’IS ou à l’IR dans la catégorie BIC [8]. Elle constitue une charge d’exploitation déductible.

Quelles sont les exonérations possibles pour les entreprises ?

Plusieurs dispositifs existent [9] :

Exonération sur 2 ans pour constructions neuves, zones ZFU-TE (implantations antérieures à 2015) et exonérations AFR sous condition de délibération locale et d’éligibilité sectorielle.

8. Sources

1] MoneyVox – Prévisions IPCH et hausse taxe foncière 2026 : https://www.moneyvox.fr/impot/actualites/105888/impots-sur-immobilier-un-gros-indice-sur-la-hausse-de-votre-taxe-fonciere-en-2026

[2] TF1 info : Budget 2026 : Sébastien Lecornu veut baisser d’1,1 milliard d’euros la CVAE, impôt décrié par les entreprises : https://www.tf1info.fr/economie/budget-2026-sebastien-lecornu-veut-baisser-d-1-1-milliard-la-cvae-impot-decrie-par-les-entreprises-2398581.html

[3] Banque des Territoires – Revalorisation des bases locatives : https://www.banquedesterritoires.fr/les-bases-des-impots-locaux-seront-automatiquement-augmentees-de-17-en-2025

[4] BOFiP – Taxe foncière : réclamations et contentieux : https://bpifrance-creation.fr/encyclopedie/fiscalite-lentreprise/contribution-cet/cotisation-fonciere-entreprises-cfe

[5] Collectivités Locales – Réforme des valeurs locatives : https://www.collectivites-locales.gouv.fr/finances-locales/reforme-des-valeurs-locatives

[6] Legifrance – CGI art. 1400 (redevable légal de la taxe foncière) : https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000034110958

[7] Impots.gouv.fr – Contestation et réclamation : https://www.impots.gouv.fr/recherche/contestation?origin[]=impots&segment[]=professionnel&search_filter=Filtrer

[8] BOFiP – Déductibilité des impôts et taxes : https://bofip.impots.gouv.fr/bofip/2102-PGP.html/identifiant=BOI-BIC-CHG-40-30-20181003

[9] Economie.gouv.fr – Exonérations d’impôts dans les zones AFR : https://www.economie.gouv.fr/entreprises/exonerations-impots-zones-afr-zafr

[10] ANCT – Agence Nationale de la Cohésion des Territoires : https://anct.gouv.fr/

[11] Banque des Territoires – Report de la révision des valeurs locatives à 2027 : https://www.banquedesterritoires.fr/fiscalite-des-locaux-professionnels-vers-un-nouveau-report-de-la-revision-des-valeurs-locatives

*🏛️ EPCI = Établissement Public de Coopération Intercommunale

Définition simple :

C’est un regroupement de communes qui décident de travailler ensemble et de mutualiser certains services et compétences.

Les principaux types d’EPCI :

- Communauté de Communes (CC)

- Petites communes rurales regroupées

- Communauté d’Agglomération (CA)

- Moyennes villes (> 50 000 habitants)

- Communauté Urbaine (CU)

- Grandes villes (> 250 000 habitants)

- Métropoles

- Très grandes agglomérations (> 400 000 habitants)

- Exemple : Metz Métropole, Eurométropole de Strasbourg

💰 Pourquoi c’est important pour la taxe foncière ?

Les EPCI ont le pouvoir de voter leurs propres taux d’imposition sur la taxe foncière, en plus des taux communaux.

Donc votre taxe foncière totale = Base × (Taux commune + Taux EPCI + Taux département)

Dernière mise à jour : 2 novembre 2025

Pour toute analyse personnalisée, simulation d’impact ou dépôt de réclamation, contactez VEDEA Expertise, votre partenaire en Moselle et Grand Est.